si vous faites construire votre logement.

si vous faites construire votre logement.

Si vous ajoutez une pièce à votre maison, construisez une dépendance, un garage ou une piscine,

si vous rénovez un bâtiment rural (grange ou entrepôt) pour en faire une habitation

Si vous avez plus de 75 ans ou êtes titulaire de l'ASPA, l'ASI ou de l'ANAH

et que votre revenu fiscal de référence au titre de l’année 2023 (pour la taxe foncière 2024) est inférieur à 11 885 euros

Le bien en question doit être votre résidence principale au 1er janvier 2024 (cela ne peut donc pas concerner un investissement locatif par exemple)

vous ne devez pas avoir été soumis à l’impôt sur la fortune immobilière au titre de l’année 2023.

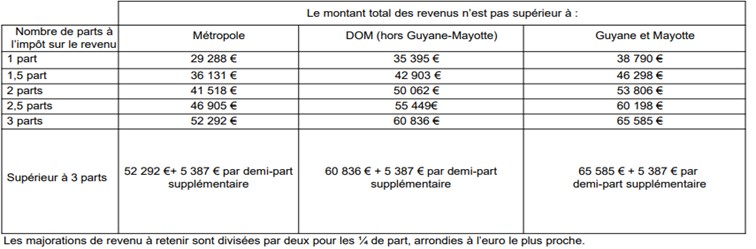

Le total de vos revenus pour 2023 ne doit pas dépasser certains plafonds déterminés en fonction de la composition de votre foyer fiscal (le revenu à prendre en compte est le revenu fiscal de référence retraité de diverses charges ou produits – voir notice):

Vous pourriez obtenir un dégrèvement de la taxe foncière sur les propriétés bâties (article 1389 du code général des impôts) en cas de vacance d’un bien à usage d’habitation ou en cas d'inexploitation d’un immeuble qui était utilisé par le contribuable lui-même à usage commercial ou industriel.

Il est accordé à partir du premier jour du mois suivant celui du début de la vacance ou de l'inexploitation et jusqu’au dernier jour du mois au cours duquel la vacance ou l'inexploitation a pris fin.

Le dégrèvement est soumis aux conditions cumulatives suivantes :

vacance indépendante de la volonté du contribuable (bien mis en location en agence mais aucun dossier sérieux ou profil adapté n’a été retenu) ;

d’une durée de trois mois au moins ;

qui affecte soit la totalité de l’immeuble, soit une partie susceptible de location ou d’exploitation séparée.

Attention toutefois, une réclamation ne vous dispense pas, sur le principe, de payer votre impôt, sauf à hauteur de la partie contestée. Dans ce cadre, vous devez expressément solliciter le dispositif du sursis de paiement (article L 277 du Livre des Procédures Fiscales) dans votre réclamation. La partie non contestée doit, elle, être payée dans les délais.